Avant de se lancer dans l’immobilier, il est important de connaitre les différents régimes de la fiscalité.

Les questions suivantes doivent être posées lors du choix d’un régime fiscal pour détenir votre bien immobilier :

- La fiscalité des flux (loyers : Où je paierai le moins d’impôts sur les flux en fonction de mon type (location meublée/location nue).

- La fiscalité en cas de cession : Il faut détenir la société qui est imposée, ce qui peut entraîner une forte imposition à la revente.

- La fiscalité en cas de donation : Si je décide de léguer le bien à l’un de mes enfants.

- Possibilité de multiplier l’effet de levier : Pourrai-je continuer à m’endetter ?

Il existe deux types de régimes que vous devez prendre en considération :

- Le régime fiscal : Comment vos revenus seront-ils imposés sur la feuille d’impôt ?

- Le régime social : Quelles seront les charges sociales pour les loyers ?

En fonction de vos critères, vous pouvez choisir d’imposer vos revenus au :

- Micro foncier / au foncier.

- Micro bic / Lmnp (loueur en meublé non professionnel).

- LMP (loueur en meublé professionnel).

- SCI IS / IR

- SARL / SARL de famille

- SASU / SAS

Nous allons nous concentrer aujourd’hui sur les premiers cas.

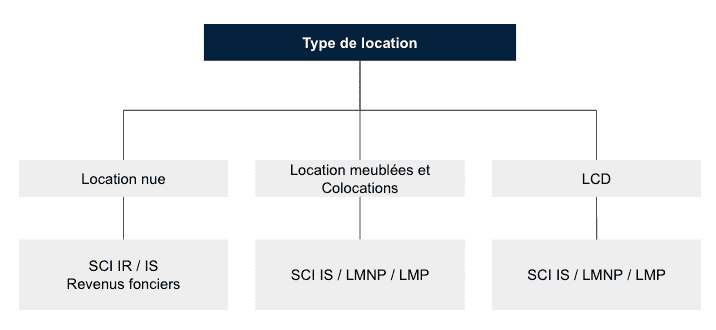

Les différences entre location nue ou d’une location meublée

Il existe deux grandes façons de louer son bien immobilier en matière de fiscalité immobilière :

- La location nue

- la location meublée

Un décret présente les meubles qui doivent être meublés pour une location à partir du 1er septembre 2015.

- La literie comprend la couette ou la couverture.

- Dispositif d’occultation pour les fenêtres des chambres à coucher

- Plaques de cuisson

- Four ou four à micro-ondes

- Réfrigérateur et congélateur, ou au moins un réfrigérateur permettant une température inférieure ou égale à 6 degrés Celsius.

- Pour les repas, vous aurez besoin de couverts et de vaisselle

- Des ustensiles de cuisine

- Table et chaises

- Etagères de rangement

- Eclairage

- L’équipement ménager est adapté aux caractéristiques spécifiques du logement.

Vous trouverez ci-dessous un tableau qui indique le montant du loyer.

Exemple de fil rouge ![]()

Nous avons créé un bref exemple pour vous aider à comprendre les différents systèmes fiscaux. Ce dossier sera suivi tout au long du processus.

Arnaud cherche à faire son FIRE en investissant dans l’immobilier. Voici ses données :

- Appartement acheté pour 100 000EUR (terrain valant 10 000EUR), générant 1 000EUR de revenu mensuel avec les charges.

- Dans un ménage ayant un revenu marginal (RMI) de 30% et un taux de prélèvements sociaux (PS), le taux d’imposition serait de 17,2%. Soit un taux d’imposition total de 47,2%.

- Charges annuelles : Frais de gestion de 4%, frais de copropriété 500EUR, taxes foncières de 1 000EUR et CFE de 700EUR, assurance propriétaire non occupant de 200EUR, intérêts bancaires de 2 000EUR, frais de mobilier de 10 000EUR la première année.

- Amortissement de la propriété pendant une période de 30 ans.

Examinons le premier cas…

La location nue

Arnaud pourrait louer son appartement en location nue. Dans ce cas, ses revenus sont appelés « revenus fonciers ». Il peut choisir entre deux régimes fiscaux.

- Le régime du micro-bailleur

- Le régime réel

Le régime du micro-bailleur

Arnaud peut décider de mettre son appartement en location nue. Le régime micro foncier s’applique automatiquement jusqu’à 15 000EUR de revenus fonciers, hors charges éventuelles au niveau du foyer fiscal. Ce régime simplifié permet de bénéficier d’un abattement forfaitaire de 30%. La base imposable est ensuite ajoutée au revenu global et imposée à la fois à la TMI ou au PS.

Procédures : Il suffit d’indiquer le montant des loyers perçus, hors charges sur l’année écoulée dans la déclaration 2042 case 4BE. L’abattement de 30% sera alors effectué par l’administration fiscale.

Imposition de Arnaud :

- 70 % des revenus fonciers sont imposables, soit 70 % x 12 000 euros = 8 400 euros.

- Imposition : 8400EUR x (30% + 17,2%), = 3 964,8EUR.

Le taux d’imposition effectif dans ce cas est de 3 964,8 / 12000 = 33,04%.

Il est bon de savoir que 6,8% de la CSG est déductible l’année N+1.

Le régime réel

Arnaud disposent d’une deuxième option pour la location nue. Il s’agit du régime réel. Le passage est possible si les revenus du foyer fiscal sont supérieurs à 15 000 euros. Pour faire simple, vous soustrayez vos revenus desquels vous imputez vos charges locatives. C’est le résultat qui vous permet d’être soumis à la TMI ou à la PS.

Les dépenses déductibles

- Frais bancaires et intérêts d’emprunt

- Les travaux : Amélioration, entretien, réparation (à l’exclusion des travaux de construction, reconstruction, extension).

- primes d’assurance

- Les dépenses non récupérées

- Impôts fonciers

- Charges locatives

- Frais d’administration et de gestion

Procédures Pour bénéficier du régime réel, vous devrez remplir la déclaration 2044 (annexe du formulaire 2042). Vous devrez comptabiliser toutes les dépenses et les soustraire. Ensuite, vous devrez reporter le résultat final dans le cadre 4.BA de la déclaration 2042.

Imposition de Romain :

- La base imposable est constituée par les revenus fonciers diminués des charges déductibles. 12 000EUR (loyer) – 480EUR (frais de gestion) – 500EUR (copro) – 1 000EUR (taxe foncière) – 200EUR (assurance PNO) – 2 000EUR (intérêts bancaires) = 7 820EUR

- Imposition – 7 820EUR x (30%+ 17,2%) = 3 691,04EUR

On voit que le taux d’imposition effectif est de 3 691,04 / 12 000 = 3007%. Il est légèrement plus avantageux de passer au régime réel d’imposition si les loyers de Arnaud sont nus.

Il est bon de savoir que 6,8% de la CSG est également déductible l’année N+1.

Arnaud ne fait pas de travaux dans son appartement, comme le montre l’exemple. Ainsi, s’il fait 10 000 euros de travaux (amélioration ou entretien), sa base taxable sera de 3 691,04 euros pour 10 000 euros, soit un déficit foncier. Ce déficit est déduit des autres revenus fonciers.

- Les déficits peuvent être utilisés pour compenser d’autres bénéfices provenant d’autres propriétés, et réduire les impôts fonciers globaux.

- En cas d’excédent, l’impôt foncier est supprimé.

- Un maximum de 10 700 euros par an peut être déduit de votre revenu global (salaires ou autres revenus).

- Si le déficit est supérieur à 10 700EUR, il sera reporté pendant 10 ans sur les revenus fonciers uniquement.

La SCI à l’IR

La SCI à l’IR est un terme qui désigne une SCI fiscalement transparente. Arnaud est associé d’une société civile immobilière (SCI) soumise à l’impôt sur le revenu. Les revenus générés par la société seront répartis entre les associés en fonction de leur capital. Chaque associé doit inclure sa part dans la catégorie des revenus imposables de sa déclaration annuelle de revenus 2042 (2044 pour le régime réel). Le revenu imposable est ensuite ajouté à son revenu global et soumis au régime évolutif de l’impôt sur le revenu.

Il est important de savoir que la location meublée est possible en SCI sans IR, mais pas en SCI sans IS.

Location meublée ![]()

Maintenant que vous avez mieux compris les régimes fiscaux de la location nue, passons à la location meublée.

La location meublée relève du régime des bénéfices industriels et commerciaux. Arnaud dispose de deux régimes fiscaux pour les particuliers en matière d’imposition :

- Le micro BIC

- Le réel simplifié (ou le LMNP)

Le régime micro BIC

Arnaud est soumis à un impôt par défaut sous le régime micro BIC pour les locations meublées jusqu’à 72 600EUR de revenus. Ce régime fonctionne de manière similaire au micro foncier. La différence réside dans l’application de l’abattement de 50%.

Procédures Si vous souhaitez louer en meublé, il vous faudra alors remplir la déclaration de revenus complémentaire » professions non salariées » ndeg2042 C Pro ligne 5ND. La réduction de 50% sera appliquée aux micro-bailleurs.

L’imposition de Arnaud :

- La base imposable est de 50% des revenus fonciers. 50% x 12000EUR = 6000EUR.

- Imposition – 6 000EUR x (30%+ 17,2%) = + 700EUR CFE

- + 700EUR CFE, soit une imposition totale de 3 532EUR .

Dans ce cas, le taux d’imposition effectif est de 3 532 / 12 000 = 29,43%.

Il faut savoir que quel que soit le régime fiscal utilisé, il est important d’être prudent lorsque l’on passe d’une tranche marginale d’imposition à une autre dans ses modèles.

Le régime LMNP

Le régime LMNP (pour Loueur Meuble Professionnel), est la deuxième méthode pour louer votre bien immobilier en tant que location meublée. Ce régime est automatiquement appliqué aux loyers supérieurs à 72 600EUR, mais il est également disponible en option pour les loyers inférieurs à ce montant. L’option est disponible dans le monde entier et peut être résiliée pendant une période de 2 ans. Ce système présente deux avantages :

- Vous pouvez déduire de nombreuses dépenses, notamment les amortissements, ce qui réduit votre impôt.

- Tout en bénéficiant des plus-values des particuliers (détaillées ci-dessous).

La dépréciation est un terme comptable qui mesure la perte de valeur au fil du temps. Si vous achetez un téléphone à 900EUR et qu’il a une durée de vie de 3 ans, vous pouvez amortir 300EUR par an. Ces dépenses sont fictives. La comptabilité considère que le téléphone vaut 0EUR après trois ans.

L’immobilier n’amortit pas les terrains car on considère que c’est dans son intérêt. Arnaud a acheté son appartement à 100 000EUR. Le terrain vaut 10 000EUR. Il s’agit d’un amortissement linéaire sur 30 ans.

- La dotation annuelle aux amortissements = 90 000 / 30 = 3 000EUR.

Cette charge de 3 000EUR est fictive et réduit la base imposable de Arnaud.

Démarches – Si vous souhaitez opter pour ce système très avantageux, vous devrez déclarer vos recettes sur la déclaration professionnelle 2031-SD ( » Bénéfices industriels et commerciaux « ).

Imposition de Arnaud :

- Revenus BIC – Dépenses déductibles = base imposable 12 000EUR (loyer) – 480EUR (frais de gestion) – 500EUR (copro) – 1 000EUR (taxe foncière) – 200EUR (assurance PNO) – 2 000EUR (intérêts bancaires) – 3 000EUR (amortissement) = 4 820EUR

- Fiscalité – 4 820EUR x (30%+ 17,2%) = + 700EURCFE

- + 700EUR CFE = 2 975,04EUR imposition totale

On constate que le taux d’imposition effectif est de 2 975,04 / 12 000 = 24,79%. Il est légèrement plus avantageux de passer au régime réel d’imposition si Arnaud loue en meublé.

Il faut savoir que si les recettes BIC dépassent 23000EUR par an et si elles dépassent le revenu global du foyer fiscal, Arnaud doit être considéré comme un Loueur en Meublé Professionnel.

La SCI et l’IS

Si vous souhaitez louer un logement meublé par l’intermédiaire d’une SCI, la société doit être soumise à l’impôt sur les sociétés. Le régime est identique à celui de la LMNP. Les charges déductibles sont exactement les mêmes que le LMNP et il est obligatoire de tenir une comptabilité commerciale. Le résultat net (loyers + charges) est soumis à un impôt de 15% en dessous de 38 120EUR et de 28% au dessus.

Fiscalité de l’entreprise

- Revenus BIC – Charges déductibles = base imposable 12 000EUR (loyers), 480EUR(frais de gestion), 500EUR (copro), 1 000EUR [taxes foncières], 200EUR (« assurance PNO »), 2000EUR (intérêts bancaires $) et 3000EUR (« amortissement ») = 4 820EUR La SCI est bénéficiaire, elle paie donc l’Impôt sur les Sociétés.

- Impôt : 4 820EUR x 15 = 723EUR +700EUR CFE

- + 700EUR CFE, soit l’imposition totale : 1 423EUR .

- Résultat comptable après impôt de la SCI – 397EUR.

Arnaud peut décider de ne pas prendre l’argent de la SCI. Le taux d’imposition effectif de la société est de 1 423 /12000 = 11,86%.

Arnaud et ses associés peuvent recevoir des dividendes si la SCI est bénéficiaire. Il existe deux modes d’imposition possibles.

- Le Prélèvement Forfaitaire Unique, ou impôt forfaitaire de 30, est le Prélèvement Forfaitaire Unique.

- Le barème progressif : Abattement de 40 %, puis imposition à la TMI et au PS.

Il est bon de savoir que le barème progressif peut être utilisé de façon irrévocable.

Nous pensons que Arnaud détient 70% de la SCI. Son imposition

- PFU : 30% x (70%x 3.397 euros ) = 713,37 euros

- Au barème progressif : (30% + 17,2%). x (60% d’abattement) x 70% de participation, x 3.397 euros de revenus ) = 673,42 euros.

Le taux effectif d’imposition au PFU est de (713,37 + (70%x1.423) / (70%x12.000) = 22,3%.

Le barème progressif donne un taux d’imposition effectif de (673,42 + (70%x1,423) / (70%x12,000) 19,88%.

L’imposition sur les plus-values ![]()

L’impôt sur les plus-values s’applique à Arnaud qui revend son bien avec une plus-value (valeur de vente > prix d’acquisition).

Pour les particuliers

Si Arnaud est propriétaire de son bien ou par l’intermédiaire d’une SCI (société civile immobilière), il est soumis à l’impôt sur les plus-values des particuliers. Il existe deux méthodes pour calculer la base imposable.

- Forfait Travail de 15% si le bien est détenu depuis plus de 5 ans : Base imposable = 85% de la plus-value

- Le calcul réel : Prix de vente – frais engagés vendeur – (Prix d’acquisition + frais de travaux).

- L’entreprise doit avoir engagé les frais de travaux, qui peuvent comprendre la construction, la reconstruction et l’extension.

Cette base taxable impose un impôt IR de 19% pour Arnaud et de 17,2% pour PS. Si le bien est détenu depuis moins de 5 ans, des abattements sont effectués pour tenir compte de la durée de détention. Cela permet de ramener l’impôt sur la plus-value de 0 à 0 après 30 ans de détention.

Pour les professionnels ![]()

Arnaud dépend de la plus-value des professionnels s’il investit via une SCI et un IS.

La plus-value est calculée sur la base de la valeur nette comptable (VNC), au moment de la vente.

Exemple : Si Arnaud achète son bien pour 100kEUR 2000 et le revend en 2022 pour 150kEUR, après avoir amorti 73kEUR, la VNC du bien est de 100kEUR. 73kEUR = 27kEUR. L’impôt est calculé sur la base d’une plus-value de 150kEUR. 27kEUR = 123kEUR. On y ajoute ensuite le résultat de l’année SCI en cours.